|

綜合以上諸多因素和鍋爐行業近年來的發展情況,我們可以設想我國鍋爐市場發展軌跡及未來趨勢:從最初的燃柴、燃煤鍋爐為主導的鍋爐市場,逐步發展成燃氣、燃煤鍋爐為主導、其它新能源鍋爐為補充的鍋爐市場,往后的發展將是新能源鍋爐、燃氣鍋爐、燃煤鍋爐三足并存成鼎力之勢;再往后可能就是新能源鍋爐和環保燃煤鍋爐雄踞天下的局面,……。總之鍋爐產品發展的結果將是產品更節能、更環保、更人性化。

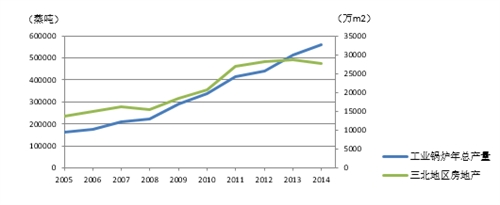

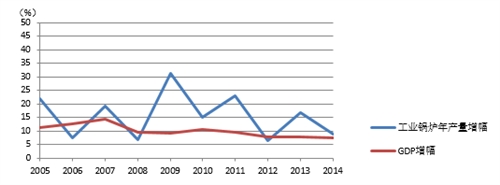

近年來工業鍋爐年產量總的看來呈波浪式發展。未來工業鍋爐的需求將處于平穩增長態勢(年產量在45~50萬蒸噸/時)(此數據以2014年國家統計局數據的8折并結合2015年趨勢推算,下同。2015年1~5月累計同比增長-15%)。我國工業鍋爐產品市場主要在國內,影響工業鍋爐市場的主要因素主要是國民經濟的發展速度和投資規模、北方地區采暖需要和住宅建設、第三產業的發展、效率低污染重的落后鍋爐淘汰改造以及正常的更新改造等。從2005~2014年我國歷年經濟發展相關數據與工業鍋爐年總產量的變化的分析可以看出,我國工業鍋爐的發展與房地產發展、固定資產投資呈正相關關系,見圖4、圖5、圖6。

圖4 歷年工業鍋爐年產量與三北地區房地產發展趨勢

圖5 歷年工業鍋爐年產量增幅與GDP增幅趨勢?

圖6 歷年工業鍋爐總產量與全社會固定投資走向

1、北方寒冷地區新建住房的采暖需要?

現階段我國城市集中供熱的方式仍以區域鍋爐房供熱為主,2012年,集中供熱總量為 295427萬吉焦,其中熱電聯產供熱所占比重較少,約為占46.23%,鍋爐房供熱占 51.28%,還有少量2.5%來自于其他的供熱方式。

但城市集中供熱普及率仍然不高,北方采暖城市中集中供熱普及率平均不到40%,且發展水平和發展速度差別很大,以遼寧省為最高,該省城市集中供熱普及率2015年擬達到95%以上,供熱質量全面提升;黑龍江集中供熱普及率2013年已達到67.8%,計劃到2017年底,全省城市建成區集中供熱普及率達到73%以上,到2020年達到87%。為此,《關于發展熱電聯產的規定》明確“在城市熱力網供熱范圍內,居民住宅小區應使用集中供熱,不應再采用小鍋爐等分散供熱方式”。

隨著供熱面積的不斷增加,城市集中供熱總量也在不斷增長。2012年全國城市集中供熱總量超過29萬吉焦,2013年超過31萬吉焦,此后將以平均每年2億吉焦的速度增長。況且城市集中供熱正雨后春筍般地向我國北方19個省、直轄市、自治區1600多個縣鎮延伸拓展。據調查,每個縣鎮都以年平均增長30萬m2左右的速度建設居民住宅,這是發展縣鎮集中供熱的必須條件。

就“三北”地區而言,平均每年新增住房面積20000~25000萬m2,其所需采暖鍋爐量為1.29~1.71萬蒸噸/時。另據住建部專家估計,“三北”地區需供熱的總需求約為400億m2,約需采暖鍋爐量為271萬蒸噸/時,發展潛力巨大。

2、國民經濟各部門的發展和投資規模

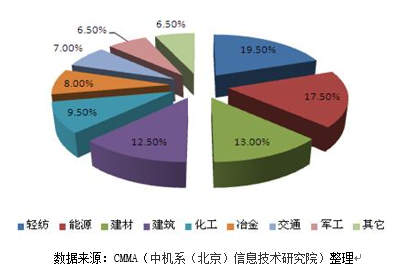

工業鍋爐50%以上用于各主要工業部門。根據初步的調查統計,在我國工業生產中需要大量用熱的部門,主要是輕紡和化學工業,其用熱溫區和用量比例,和美國1977年對全國工業用熱的調查估計大體一致,工業用熱的參數范圍大約在300℃和1.0MPa以下。未來輕紡工業、能源工業、建材、建筑業、化學工業、冶金工業、交通運輸業和軍工部門等仍將是工業鍋爐的主要市場,各自所占份額見圖7。

圖7 我國工業鍋爐主要需求市場分布

(1)輕工紡織工業是全國最大用戶,約占全國工業鍋爐總量的19.5%,年需求量約5.25~5.85萬蒸噸/時。紡織工業未來估計只能保持5~6%的增長,紡織工業也向集中供熱和熱電聯產發展,并且適應印染針織業的熱油載體鍋爐的需求進一步增多;制糖工業將在“十二五”生產能力1800萬噸和產量1600 萬噸左右的基礎上繼續發展,但節能降耗要求提高,鍋爐將以采用35t/h以上中壓工業鍋爐差壓發電背壓供汽為主并更多地燃用制糖生物質廢料;造紙業將繼續以5%左右的速度發展,造紙過程中的余熱回收利用、造紙污泥干化、固廢物處理及生物質資源化利用將進一步提高,鍋爐仍將以熱電聯產為主,黑液鍋爐多為25~75t/h中壓熱電聯產鍋爐產品。

(2)能源與化工業也是工業鍋爐的主要用戶,約占27%,年需求量約7.29~8.1萬蒸噸/時。石油開采、煉油、合成氨、乙烯、橡膠及燒堿各業需要多種工業鍋爐,包括開工輔助鍋爐、工藝廢氣余熱鍋爐、油田注汽鍋爐以及自備熱電站鍋爐等。

(3)冶金工業以鋼鐵生產為主,同時也包括有色金屬、焦炭和耐火材料生產,約占8.0%,年需求量約為2.16~2.4萬蒸噸/時。鍋爐的需求以余熱鍋爐和熱電聯供產品為主。

(4)建筑材料工業以水泥為主,同時包括玻璃、石棉及水泥制品生產,約占13%,年需求量約為3.51~3.9萬蒸噸/時。需發展300~400℃甚至更低溫尾氣回收余熱鍋爐。

3、工業鍋爐的正常更新以及低效率和落后鍋爐的改造

工業鍋爐使用壽命一般在15~20年,某些水火管鍋爐的壽命短的不過8~10年。未來5年(2016~2020)內將有約11萬臺40萬蒸噸/時(年均2萬臺、8萬蒸噸/時)工業鍋爐需要更新改造。但是隨著熱電聯產和集中供熱的發展,這些更新改造不會是簡單的重置,而是容量等級提高,鍋爐和鍋爐房數量相對減少。

另外據2010年全國污染源普查數據,340個地級以上城市現有工業鍋爐6.5萬臺(合計75.8萬蒸噸/時),平均容量為11.7蒸噸/時/臺,10t/h以下鍋爐數量占70%,容量占20%,耗煤量占23%。按照2013年9月國務院發布的《大氣污染防治行動計劃》 中“到2017年,除必要保留的以外,地級及以上城市建成區基本淘汰每小時10蒸噸及以下的燃煤鍋爐” 的要求,到2017年340個重點城市10t/h以下的燃煤鍋爐改燃氣或并網,可以累計拆除約4.5萬臺燃煤鍋爐,約52.65萬蒸噸/時。

4、未來工業鍋爐產品市場發展將進一步受到能源政策和節能、環保要求的制約

隨著大中城市產業結構調整、舊區改造和工業區的成片建設以及中心城區禁煤政策的實施,區域集中供熱、熱電聯產等節能減排政策的推行,20t/h及以下燃煤鍋爐的比重將會顯著下降,大容量、高參數、高能效、低排放的燃煤鍋爐比重繼續提高:燃煤鍋爐較長時間內仍將以層燃爐為主,即以鏈條爐排鍋爐為主,向著大容量、高參數方向發展,是任何其他燃煤鍋爐都取代不了的;大容量循環流化床鍋爐(35t/h及以上)等采用清潔燃燒技術的鍋爐將得到較快的發展;燃氣鍋爐將面向區域集中供熱和分散供熱、工業用熱方向發展;電熱鍋爐及蓄熱系統隨著電力工業改革和發展其市場將進一步拓寬;燃生物質和生活垃圾的鍋爐將迎來新的發展機遇。

(1)燃氣鍋爐銷售比例繼續增大

面對節能減排的雙重壓力,我國已開始進行能源消費結構轉型。國家《能源發展戰略行動計劃(2014-2020年)》中提出“到2020年,非化石能源占一次能源消費比重達到15%,天然氣比重達到10%以上,煤炭消費比重控制在62%以內”。可喜的是,“在2020年后,特別是在2025~2035年,中國天然氣產業將與全球同步進入更加快速發展的時期,呈現產業發展、政策到位和公眾利益同步推進的`黃金時代'的特征”(引自中國社科院世界經濟與政治研究所發布的《世界能源中國展望(2013-2014)》)。基于此,未來燃油\燃氣鍋爐在我國將迎來很大發展空間,具有很好市場前景。

根據中國電器工業協會工業鍋爐分會2010-2014年的統計資料,這五年每年生產的工業鍋爐中,燃油燃氣鍋爐從臺數上看平均占約30%左右、從容量上平均占約20%左右。未來燃油燃氣鍋爐從臺數上看平均占約45%左右、從蒸噸上平均占約25%左右,且逐年上升2個百分點左右。

(2)電加熱鍋爐未來將有較大的發展潛力

從我國未來的能源消費結構可以看出,三大化石能源中除了較清潔的天然氣比例略有增長,石油與煤炭的占比都有所下降。推行以電代煤,主要是將工業鍋爐、工業煤窯爐、居民取暖和廚炊等設施從用煤改為用電;推行以電代氣,主要是將天然氣供暖和廚炊改為用電,減少天然氣消耗。

據中電聯發布的數據顯示,截至2014年底,我國發電裝機容量136019萬千瓦,同比增長8.7%;預計2015年全國基建新增發電裝機容量1億千瓦左右。可以說,我國電力產品的過剩時代已經來臨。按《能源發展戰略行動計劃(2014-2020年)》全國總裝機容量在不發展火電的情況下也超過了16億千瓦,這為“電代煤”、“電代氣”創造了堅實的基礎條件。隨著電力體制的進一步改革,電價的市場化,未來五年我國電鍋爐的發展將迎來新高峰。

上海從2013年起就在推行“煤改氣”的同時,推行煤改電,從一些用戶的經驗來看,在天然氣管網未到的地方、使用熱水鍋爐的企業在改爐經濟性上具有相當的優勢。上海的經驗將帶動其他省市的燃煤鍋爐替代工作,促進節能減排工作的落實。

2014年國網天津電科院也編制完成了《天津地區推廣電鍋爐潛力調查分析報告》,報告提出了天津推廣電鍋爐應用的具體措施及合理建議,并得出天津郊縣地區鍋爐容量35t/h以下的學校、醫院、賓館、商場、寫字樓及工廠用鍋爐等適合作為電鍋爐主要替代方向的主要結論。

在全國60萬在用工業鍋爐中,容量2~10t/h的占75%,小于1t/h的占5%。這些鍋爐的節能提效除了用燃氣鍋爐替代外,電熱鍋爐也是可行的選擇之一。隨著國內電熱鍋爐技術的發展,今后將出現智能化的電熱管式、電極式、電感式產品等多極化市場格局。

另外,在工業領域,電熱鍋爐廣泛應用于發電企業作為啟動鍋爐、風電及太陽能企業調峰鍋爐。隨著風電及太陽能行業的不斷發展,對調峰鍋爐及技術的需求也將趨于旺盛。

(3)煤粉工業鍋爐與水煤漿工業鍋爐市場前景可期

應該看到,在相當長的時期內,煤炭在一次我國能源消費中仍處于主導地位,因此煤炭的清潔高效利用已成為符合我國國情和市場需求的必然選擇,也是大氣污染有效治理的根本途徑。經過十多年的發展,煤粉工業鍋爐和水煤漿工業鍋爐產業已初現雛形,并形成了一定的規模。煤粉工業鍋爐的推廣已被工信部、環保部、科技部共同納入“工業鍋爐系統能效提升計劃”;在2015年4月27日國家能源局印發的關于《煤炭清凈高效利用行動(2015-2020年)》的通知中,對于水煤漿及鍋爐有:“積極推廣先進的煤炭提質、潔凈型煤和高濃度水煤漿技術”;“在礦區、港口等煤炭集散地…通過水煤漿等先進的煤炭優質化加工技術…實現煤炭精細化加工配送”;“…廢渣全部無害化處理或資源化利用,推廣應用廢水制水煤漿”;“提升鍋爐污染治理水平。10t/h及以上的燃煤鍋爐要開展煙氣高效脫硫、除塵改造,積極開展低氮燃燒技術及水煤漿燃燒技術改造示范,實現全面達標排放”。

在國家大力推進節能減排低碳發展的大背景下,煤粉工業鍋爐、水煤漿工業鍋爐產業發展面臨機遇也存在挑戰,總的來說機遇大于挑戰。目前的發展瓶頸在于燃燒技術與系統設備的產業化推廣。

①煤粉工業鍋爐系統的發展主要集中在單臺容量75t/h(集中供熱)以下、高參數(熱電聯產)和超低排放等方面。未來單臺容量20~40t/h的煤粉工業鍋爐系統將成為市場追捧的熱點。

②當前,水煤漿鍋爐主要分布在對排放要求較高,且經濟基礎較好的地區,如長三角、珠三角、中國臺灣地區地區等。主要應用行業有:化纖和印染行業、國內部分區域集中供暖鍋爐、工業企業用工業鍋爐等。水煤漿鍋爐未來將隨著這些行業的發展而發展,況且水煤漿鍋爐的燃料適應性好于煤粉工業鍋爐,在同樣的運作模式和系統配置水平下,它們的優缺點基本是一樣的。

我國能源轉型戰略中,生物質等可再生能源的利用是一個重要方面。而生物質能源密度小、原料體積大等的特點決定了生物質能源是典型的分布式能源,生物質能源轉化工廠規模不宜過大。因此,近幾年受國家鼓勵得到較快發展的生物質直燃發電也因生物質資源收集成本的制約面臨發展的瓶頸。而發展基于生物質成型燃料利用的生物質供熱鍋爐則顯示明顯的優勢。

據統計,我國65t/h及以下的燃煤鍋爐約49萬臺,總規模約450萬蒸噸/時,作為替代燃煤鍋爐的清潔供熱方式,即使每年替代2%,生物質成型燃料鍋爐也有9萬蒸噸/時。目前,我國生物質成型燃料年利用量約800萬噸,在經濟比較發達、化石能源比較缺乏的廣東、江蘇等地區,已初具規模,形成了市場化專業化投資建設運營管理服務的商業模式。

事實上,生物質成型燃料鍋爐發電、供熱這個模式已經成為我國目前落實國務院大氣污染防治行動計劃、發展分布式可再生能源、替代燃煤鍋爐等污染比較嚴重的供熱方式的重要模式之一。國家能源局已將發展生物質鍋爐供熱,作為應對大氣污染的重要措施,并正抓緊建立完善政策措施,加快發展生物質能供熱。國家能源局還制定了促進生物質能供熱發展的指導意見,明確發展的思路、定位、目標、任務和措施。以防治大氣污染任務較重、淘汰燃煤鍋爐任務較急的京津冀魯、長三角、珠三角地區為重點,組織編制生物質能供熱規劃和實施方案,啟動成型生物質鍋爐供熱市場。

|